起首:馨金融万博manbext体育官网app官网

一直身处‘卖身’传说中的捷信糟践金融终于迎来了我方的Mr.right。

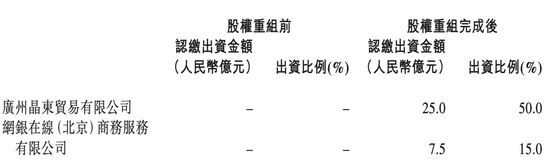

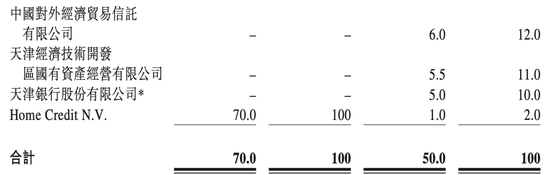

12月20日,天津银行发布公告称,将与广州晶东交易有限公司、网银在线(北京)商务就业有限公司、中国对外经济交易相信有限公司、天津经济手艺开导区国有金钱计算有限公司等共同参与捷信糟践金融有限公司(以下简称‘捷信消金’)的重组。

其中,广州晶东交易有限公司、网银在线(北京)商务就业有限公司为京东集团旗下主体企业,两家公司将别离出资25亿元和7.5亿元,所有持有捷信糟践金融65%的股份,而原激动Home Credit N.V(捷信集团)的持股比例将压缩至2%。

换言之,待监管审批重组完成后,京东集团或将负责接办捷信消金。

事实上,自疫情以来,捷信消金的事迹本就连滚带爬,范围诬捏、不良高企、步地逾期……加上首创东说念主不测升天的冲击,其母公司早在2022年就也曾开释出念念要‘卖身’的信号。

时于当天,天津银行公告清晰,2023年,捷信消金的税前利润为-42.65亿元。

京东集团的入主似乎是一个在理由之中,但又在预感以外的成果。

在理由之中的是,手脚老牌的糟践金融玩家,糟践金融业务是京东远大的业务板块和利润‘引擎’。但永远以来,京东只可通过旗下的小贷公司开展业务,且跟着监管收紧,即便接续提升注册本钱,也依然濒临着不小的压力。

但出乎商场预感之处在于,商场上可能成为捷信接盘方的名单实在太长,从传统金融机构到AMC,从上市金融科技公司到互联巨头齐在其列。比如,抖音集团一度被商场合计是最有可能的买家。

那么,为什么兜兜转转之后,这张执照最终会被京东集团拿下?‘卖身数年’且‘负面缠身’的捷信消金确实是一个好选择吗?

1

捷信消金病笃寻求接盘方早已不是什么玄妙。

国度企业信用信息公示系统清晰,截止到现在,捷信消金有两笔股权出质信息,金额别离为23.1亿元和46.9亿元,两笔所有金额与公司的注册本钱一致。

换言之,捷信消金母公司捷信集团(Home Credit N.V)的全数股权齐已被质押,一朝债务到期而公司无法实时偿还,其股权只可任东说念主治理。

事实上,跟着2021年PPF集团(注:PPF集团为捷信集团控股激动,捷信集团为捷信消金母公司)首创东说念主彼得·凯尔纳因不测离世,新接续团队就启动持续开释‘卖身’信号。

尤其是2022年中,PPF集团CEO正面暗示,该集团运筹帷幄剥离其在中国的糟践贷款业务,并将公司多半股权出售,新的激动将十足经受公司。

新接续团队对中国商场的百没趣赖与此前十几年PPF对中国商场的大举参预造成了显豁的反差。

手脚中国首批试点的四家糟践金融公司之一,亦然国内首个且唯独一家外资独资糟践金融公司,捷信消金之于中国糟践金融商场,甚而整个这个词金融行业齐有着罕见的‘标杆’真理。

尤其是在建树初期,它将国外熟谙的‘线下配合+信贷工场’步地复制到中国——数据清晰,截止到2015年末,捷信消金在中国的业务已掩饰24个省份和直辖市,逾越260个城市,领有逾越33000名职工,累计就业客户逾越1200万,一度成为中国糟践金融商场的‘黄埔军校’。

伴跟着中国糟践金融商场的快速发展,捷信集团持续加码布局,捷信消金的事迹也持续领跑。

到2017年末,捷信消金的注册本钱也曾达到80亿元,成为本钱金最高的糟践金融公司;2018年,捷信消金的盈利飙涨到13.96亿元,位列全行业之首。

2019年,捷信消金金钱范围跨过千亿大关,成为业内首家金钱范围破千亿的消金公司。亦然在这一年,捷信集团(Home Credit B.V.)在港交所递交了上市苦求。

招股书清晰,限制2019年一季度,该集团在群众9个国度齐有执照和展业禀赋,但起步更晚的中国商场在贷款余额中的占比逾越6成,是整个这个词集团最远大的增长‘引擎’。

然则,成也中国商场,败也中国商场。

跟着中国金融科技的‘弯说念超车’,加上疫情带来的罕见商场环境,捷信消金赖以生涯的线下步地透顶失灵,其增长神话和集团的上市之路也双双断绝于2019年。

财报清晰,2020年,捷信消金的净利润同比下滑88%,营收和金钱范围别离同比下降35.15%和37.62%,而这亦然捷信消金单独线路的终末一份财报。

从2021年起,咱们只可从捷信集团线路的年报中看到中国商场的业务范围和营收、利润持续下滑。

与之相对应的是,捷信消金险些暂停了整个新增业务,何况在持续加大不良治理的情况下,不良风险依旧频年攀升。

2021年上半年,捷信消金出售了108亿的金钱包;2023年,捷信消金再度受让一个本息所有170亿的个贷不良金钱包,成为业内自不良贷款转让业务试点来最大的一笔,占比逾越当季持牌糟践金融公司整个不良贷款转让业务的40%。

到2024年上半年,捷信以0.75折的价钱甩卖了范围达264亿元的个贷不良金钱包,刷新了由我方保持的治理范围记载。

捷信消金不吝代价的治理行动也被商场合计是为‘卖身’扫清不容,一张愈加干净的金钱欠债表大约能够让这张执照卖出一个更好的价钱。

2

和捷信渴求接盘方相似,京东集团也一直寻寻觅觅,但愿能收货一张糟践金融执照。

这一方面是因为,尽管名字几经变迁——从‘京东金融’到‘京东数科’再到‘京东科技’,业务幅员也几经推广——从‘数字金融’到AI业务和云揣度,但糟践金融业务之于整个这个词公司的重地面位从未动摇。

一个可以参考的数据是,2020年上半年,京东白条与京东金条获取的科技就业收入所有达44.3亿元,在合座营收中的占比接近43%。

另一方面,监管的接续收紧使得小贷执照的‘性价比’越来越低。

手脚国内最早探索和布局糟践金融业务的互联网巨头,行业的起步期亦是小贷公司的‘爆发期’。因此,在此前很长一段时刻里,包括蚂蚁、京东、腾讯等在内的巨头们齐通过小贷执照开展糟践信贷业务。

何况,在助贷和纠合贷款步地下,他们可以凭借极低的本钱金撬动万亿范围的业务增长。

但在一系列行业乱象和‘现款贷’整治后,2020年11月,央行与银保监会纠合发布的《收罗小额贷款业务接续暂行目标(征求倡导稿)》(下简称《暂行目标》)法例,主要激动参股跨省级行政区域计算收罗小额贷款业务的小贷公司数目不得逾越2家,控股数目不得逾越1家,注册本钱金不得低于50亿元,且为一次性实缴货币本钱。

而在融资方面,《暂行目标》条款计算收罗小额贷款业务的小贷公司通过银行借款、激动借款等非圭表化融资的余额不得逾越其净金钱的1倍,发债、金钱证券化居品等圭表化债权类融资余额不得逾越其净金钱的4倍。

在此布景之下,京东先后刊出和退出了其在北京、上海以及重庆的三家小贷公司,仅剩重庆京东盛际小额贷款有限公司一张收罗小贷执照,手脚糟践金融业务的中枢载体,并从2020年起对其密集增资。

工商信息清晰,这张小贷执照的注册本钱已达到80亿元,但依然是笼罩在京东头上的‘透来日花板’。

亦然在这么的布景之下,昔日几年,布局一张糟践金融或者民营银行执照正在成为巨头们的一种‘标配’。

仅以糟践金融执照来看,自2019年起,蚂蚁、祥瑞、小米等参与发起开导的糟践金融公司接踵获批建树,而百度、新浪微博、滴滴等也链接通过入股的面目‘弧线’获取糟践金融执照。

与此同期,蚂蚁、腾讯、小米、好意思团等还手持民营银行执照,不管是在合规层面,如故业务发展方面,齐为他们提供了更好的撑持和更大的发展空间。

诚然,昔日这些年,京东并非莫得竭力过,其距离执照最近的一次是旗下子公司网银在线与招商银行在2020年获批共同筹建招商拓扑银行,但跟着2022年拓扑银行宣告断绝筹建,京东数科也不得不启动执照布局的新征途。

寻寻觅觅的京东遇上急于卖身的捷信消金,这似乎是一笔各取所需的来去,尤其是关于京东来说,在商场的下行周期里大约能获取一个可以的‘抄底’价钱。

尤其,在本年3月国度金融监督接续总局改良发布《糟践金融公司接续目标》,关于出资东说念掌握股比例、禀赋提议了更高条款,也让京东拿下的这张执照有了更多‘笃定性’。

但关于金融机构来说,来去的完成仅仅启动,在糟践复苏不力确当下,若何周改行务、整合团队、限度风险、作念出增量,才是着实的挑战场地。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:秦艺 万博manbext体育官网app官网